Türkiye ekonomisi tarihi bir kavşağa geldi. 2026-2028 Orta Vadeli Program (OVP), tek haneli enflasyon ve kalıcı istikrar hedefiyle adeta bir “ekonomik maraton”un başlangıcını işaret ediyor. Bu üç yıllık yolculuk, yalnızca rakamların değil, iradenin ve kararlılığın da sınanacağı bir süreç olacak.

Kamu için bütçe disiplininin çerçevesini çizen, özel sektör için ise yol gösterici niteliği taşıyan OVP; makro ekonomik büyüklükler, gelir-gider tahminleri, bütçe dengesi, borçlanma durumu ve reform önceliklerini kapsayan temel politika belgesi olarak öne çıkıyor.

2024’te başlayan dezenflasyon süreciyle birlikte Türkiye, 2025 sonunda 1,5 trilyon doları aşan milli geliri ve gelir dağılımındaki adaletsizlikten bağımsız 17 bin doların üzerindeki kişi başı geliriyle yüksek gelirli ülkeler arasında yer aldı. Bu eşikte açıklanan yeni program; ekonomik istikrarı koruyarak büyümeyi sürdürülebilir kılmayı, kişi başına geliri 21 bin dolara yaklaştırmayı, ihracatı ve turizm gelirlerini artırmayı, 2,5 milyon ilave istihdamla işsizliği %8’in altına düşürmeyi ve enflasyonu tek haneye indirmeyi hedefliyor. Ancak korumacılığın arttığı, Avrupa’da büyümenin yavaşladığı ve jeopolitik risklerin yüksek seyrettiği bir küresel ortamda bu hedeflere ulaşmak kolay olmayacak.

GAYRİ SAFİ MİLLİ HASILA (GSMH) VE BÜYÜME: Hedefler Gerçekçi Yol Haritası mı, Zor Bir Maraton mu?

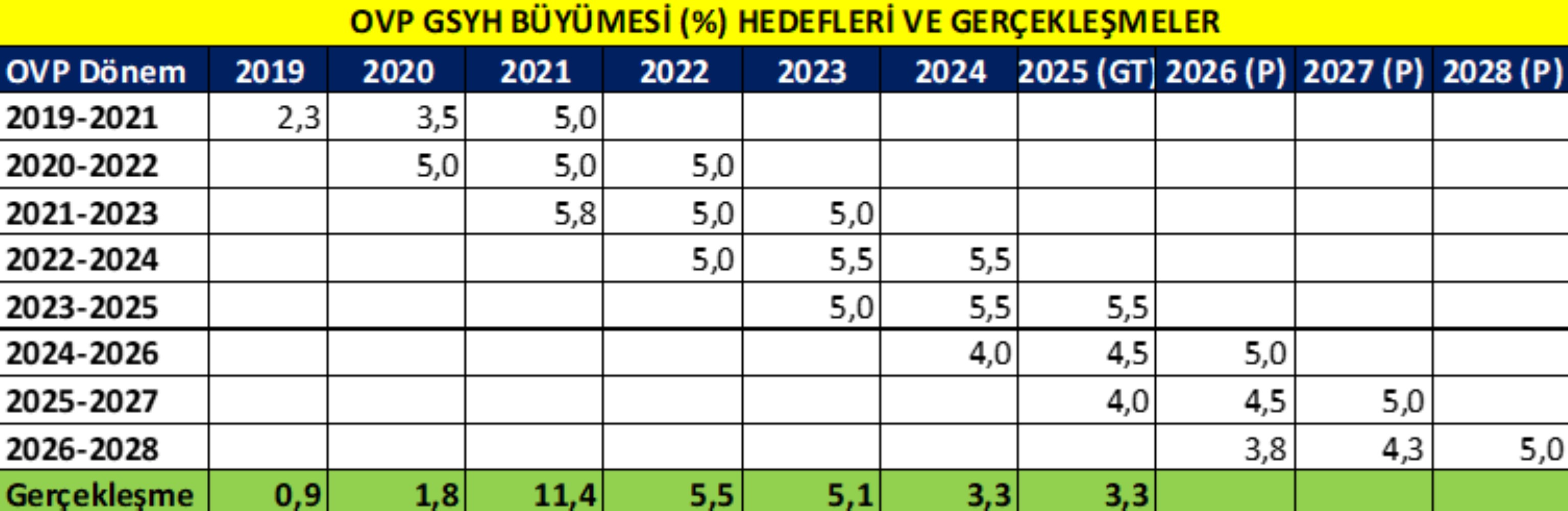

OVP’ye göre Türkiye ekonomisi 2026’da %3,8, 2027’de %4,3 ve 2028’de %5 büyüyecek. Bu büyüme patikası, küresel ortalama olan %3,1’in üzerinde; ancak gelişmekte olan ülkelerin %4 civarındaki ortalamasının bir miktar gerisinde. Program sonunda nominal milli gelirin 1,9 trilyon dolara yaklaşması hedefleniyor. Aşağıdaki tabloda 2019-2028 dönemine ilişkin OVP büyüme hedefleri, gerçekleşme tahminleri (GT), program öngörüleri (P) ve fiili gerçekleşmeler birlikte sunulmaktadır. Tablo, yıllık planlarla gerçekleşmeler arasındaki dikkat çekici sapmaları da gözler önüne seriyor.

Asıl kritik nokta, büyümenin niteliği. İç talep ağırlıklı bir büyüme modeli yeniden enflasyon baskısı yaratabilir. OVP bu riski azaltmak için ihracata dayalı, teknoloji odaklı ve verimliliği artırıcı yatırımları ön plana çıkarıyor. Ancak Türkiye’nin ihracatında düşük teknolojili ürünlerin hâlâ büyük paya sahip olması, bu dönüşümün ne kadar kritik olduğunu gösteriyor. Bu yapısal değişim sağlanmadıkça büyümenin sürdürülebilirliği tartışmalı kalacak.

Küresel tabloya bakıldığında, Hindistan’ın 2026’da %6,4, Çin’in %4,2 büyümesi bekleniyor. Türkiye, gelişmiş ülkelerden hızlı, fakat yükselen Asya’dan daha yavaş büyüyen bir ekonomi görünümü veriyor. IMF ve Dünya Bankası öngörüleri de bu tabloyu destekliyor: 2026’da küresel büyümenin %3,1, gelişmiş ekonomilerin %1,6 ve gelişmekte olan ülkelerin %4 civarında seyredeceği tahmin ediliyor. Bu veriler, OVP’nin hem iddialı hedefler hem de kırılganlıklar içerdiğini ortaya koyuyor.

KİŞİ BAŞI MİLLİ GELİR: Rakamlar Yükseliyor, Riskler Devam Ediyor

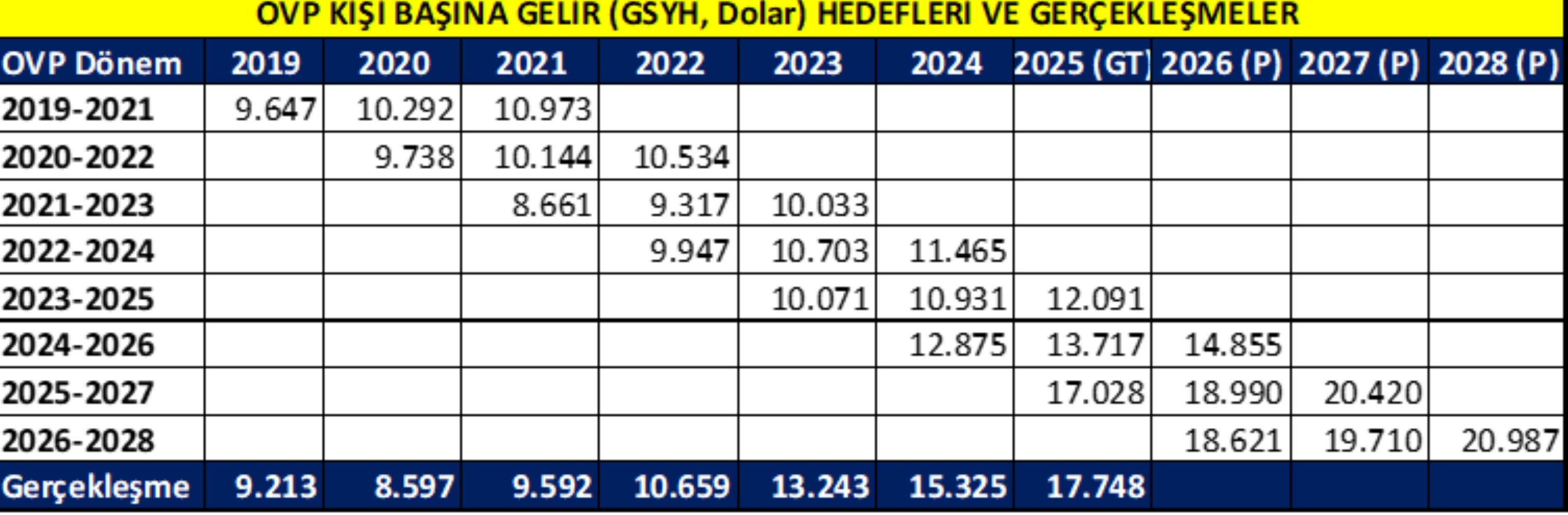

2025’te 17.748 dolar olan kişi başı milli gelirin, 2026’da 18.621 dolara, 2027’de 19.710 dolara ve program sonunda 2028’de 20.987 dolara çıkması öngörülüyor. Bu artış, Türkiye’yi yüksek gelirli ülkeler liginde kalıcı kılmayı hedefliyor. Ancak iki temel risk dikkat çekiyor:

• Kur Riski: Bu hesaplamalar dolar cinsinden yapıldığı için TL’deki değer kaybı rakamları hızla aşağı çekebilir. Hedefe ulaşmak, kur istikrarına sıkı sıkıya bağlı.

• Gelir Dağılımı: Ortalama gelir artsa da bu refah tüm kesimlere eşit dağılmayabilir. Türkiye’de en zengin %10 ile en yoksul %10 arasındaki fark hâlâ OECD ortalamasının oldukça üzerinde. Yüksek gelirli ülke statüsü, geniş halk kesimlerinin yaşam standardına aynı hızla yansımayabilir.

Yukarıdaki tablo, OVP’de öngörülen yıllık planlarla gerçekleşmeler arasındaki dikkat çekici farkları açıkça ortaya koyuyor. Dünya Bankası’na göre kişi başı gelir 15 bin doların üzerine çıktığında ülkeler yüksek gelirli sayılıyor. Türkiye’nin hedefi bu eşiği aşmakla kalmayıp kalıcı hale getirmek. Ancak bu, yalnızca nominal artışla değil, satın alma gücündeki gerçek iyileşmeyle mümkün olacak. Küresel karşılaştırmada Türkiye, 21 bin dolarlık hedefiyle önemli bir sıçrama yapacak olsa da hâlâ ABD (89 bin $), Almanya (56 bin $) ve Güney Kore’nin (35 bin $) gerisinde kalacak. Asıl sınav, bu artışın mutfaklara, sofralara ve toplumun geniş kesimlerine ne kadar yansıyacağı olacak.

ENFLASYON: Tek Haneli Hedef, Zorlu Yolculuk

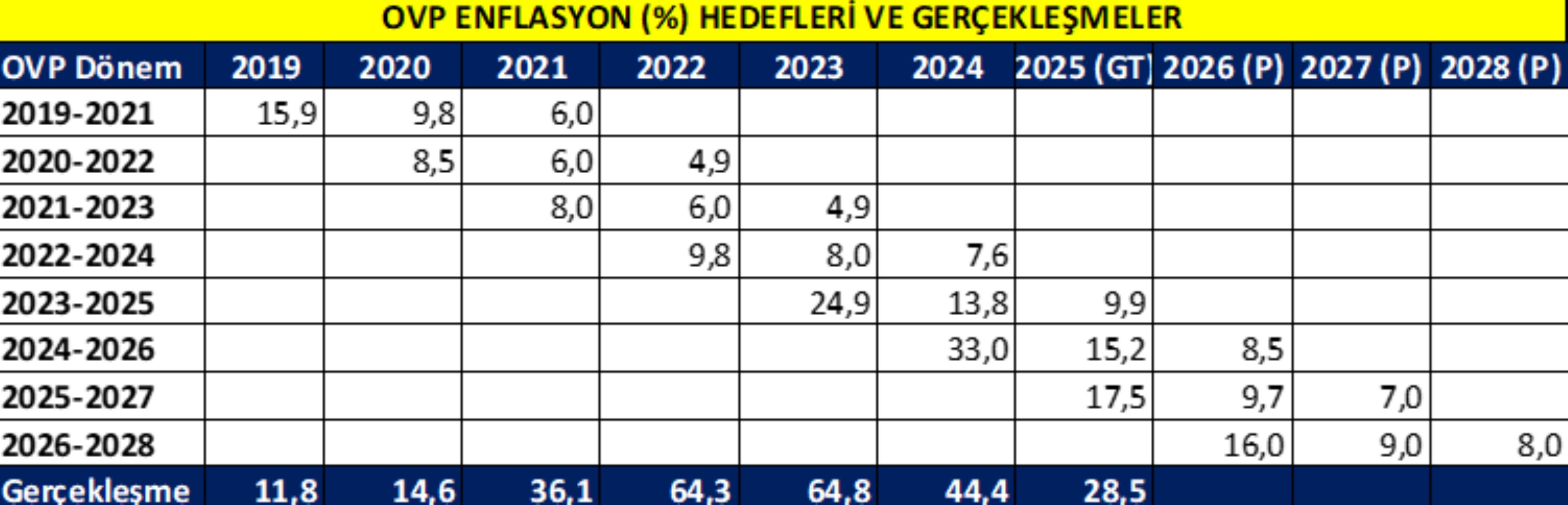

OVP’nin en iddialı hedeflerinden biri, enflasyonu 2028’e kadar tek haneye düşürmek. 2025 sonunda %28,5 olması beklenen TÜFE’nin 2026’da %16’ya, 2027’de %9’a, 2028’de ise %8’e gerilemesi öngörülüyor. Bu hedef, kesintisiz ve kararlı bir dezenflasyon politikasına dayanıyor.

Ancak Türkiye’nin kronik enflasyon geçmişi dikkate alındığında riskler büyük.

• Gıda ve Enerji: İklim değişikliğiyle artan tarımsal maliyetler ve jeopolitik gerilimlerden kaynaklanan enerji fiyatları, fiyat istikrarını tehdit ediyor.

• Ücret Dinamikleri: Asgari ücret ve kamu maaş zamlarının enflasyona endeksli belirlenmesi, fiyat katılığını artırıyor.

• Beklentiler: Geçmiş enflasyona dayalı fiyatlama alışkanlığı hâlâ güçlü, bu da dezenflasyon sürecini kırılgan kılıyor.

Aşağıdaki tabloda 2019-2028 dönemine ait OVP enflasyon hedefleri, gerçekleşme tahminleri (GT), program öngörüleri (P) ve fiili gerçekleşmeler birlikte sunuluyor. Tablo, hedeflerle gerçeklik arasındaki makası net biçimde göstererek, asıl sınavın kâğıt üzerindeki planlardan çok sahadaki uygulamada verildiğini hatırlatıyor.

Bu nedenle tek haneli enflasyon hedefi, yalnızca para politikasıyla değil, tarımda verimlilik artışı, enerji bağımsızlığı ve rekabeti artıracak yapısal reformlarla desteklenmek zorunda. Küresel ölçekte ise Türkiye hâlâ ortalamanın üzerinde bir enflasyonla mücadele ediyor. IMF’nin 2025 tahminine göre, gelişmiş ekonomilerde enflasyon %2,5, gelişmekte olan ülkelerde ise %5,4 seviyesinde olacak. Türkiye’nin 2028’de dahi %8’lik hedefi, bu ortalamaların oldukça üzerinde.

Son on yılda OECD ve AB ülkeleri enflasyonu %2-3 bandında tutmayı başarırken, Türkiye’de OVP’lerin tek haneli hedefleri çoğunlukla gerçekleşmedi. 2021 sonrası dönemde enflasyonun %30’un üzerine çıkması, para ve maliye politikaları arasındaki uyumsuzluğun ve kur oynaklığının ekonomide yarattığı kırılganlıkları net biçimde ortaya koydu.

Bu nedenle dezenflasyon süreci, sadece faiz artırımlarıyla değil; beklenti yönetimi, kredilerin seçici dağılımı ve gıda-enerji arz güvenliğini güçlendiren kalıcı reformlarla desteklenmeli. Peki Türkiye, bu zorlu maratonda hedefine ulaşıp fiyat istikrarını kalıcı hale getirebilecek mi?

İŞSİZLİK VE İSTİHDAM: Rakamlar İyileşiyor, Sorunlar Devam Ediyor

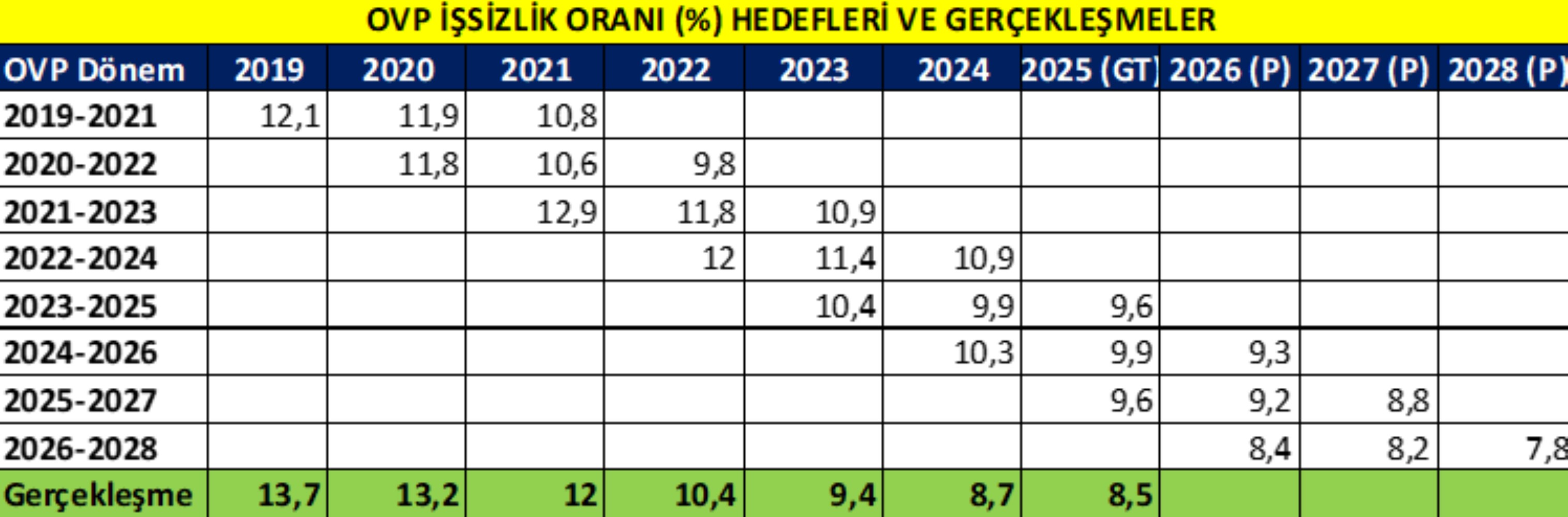

Aşağıdaki tabloda da özetlendiği üzere; OVP, 2025’te %8,5 olan işsizlik oranının 2026’da %8,4’e, 2027’de %8,2’ye ve 2028’de %7,8’e gerilemesini öngörüyor. Bu, Türkiye tarihinde ilk kez işsizliğin kalıcı olarak %8’in altına inmesi anlamına geliyor. Program ayrıca 2,5 milyon ilave istihdam yaratmayı hedefliyor. Ancak geçmişteki OVP’lerde planlanan rakamlarla gerçekleşmeler arasındaki sapmalar dikkate alındığında, bu hedeflerin uygulamada ciddi bir sınavdan geçeceği görülüyor.

Veriler üç kritik noktaya işaret ediyor:

• Genç İşsizliği: TÜİK’in Temmuz 2025 verilerine göre genel işsizlik %8’e inse de 15-24 yaş grubunda oran hâlâ %15 civarında.

• Kadın İstihdamı: Kadınların işgücüne katılım oranı %33 seviyesinde, OECD ortalamasının (%62) oldukça gerisinde.

• İstihdamın Niteliği: Yaratılan işlerin önemli kısmı düşük ücretli ve güvencesiz sektörlerde. Bu da istihdam artarken dahi nitelik sorununun devam ettiğini gösteriyor.

Uluslararası kıyaslamada, Türkiye’nin %7,8’lik hedefi AB (%5,9), OECD (%4,9) ve özellikle Japonya (%2,2) gibi gelişmiş ülkelerin üzerinde kalıyor. İşsizliğin tek hanelere düşürülmesi, sadece büyümenin sürmesiyle değil; eğitim-istihdam bağının güçlendirilmesi, genç ve kadın istihdamını artıracak sosyal politikaların hayata geçirilmesiyle mümkün olacak. Gerçek sınav, istihdamı sadece rakamlarda değil, hayatlarda da hissettirecek bir dönüşüme dönüştürebilmekte.

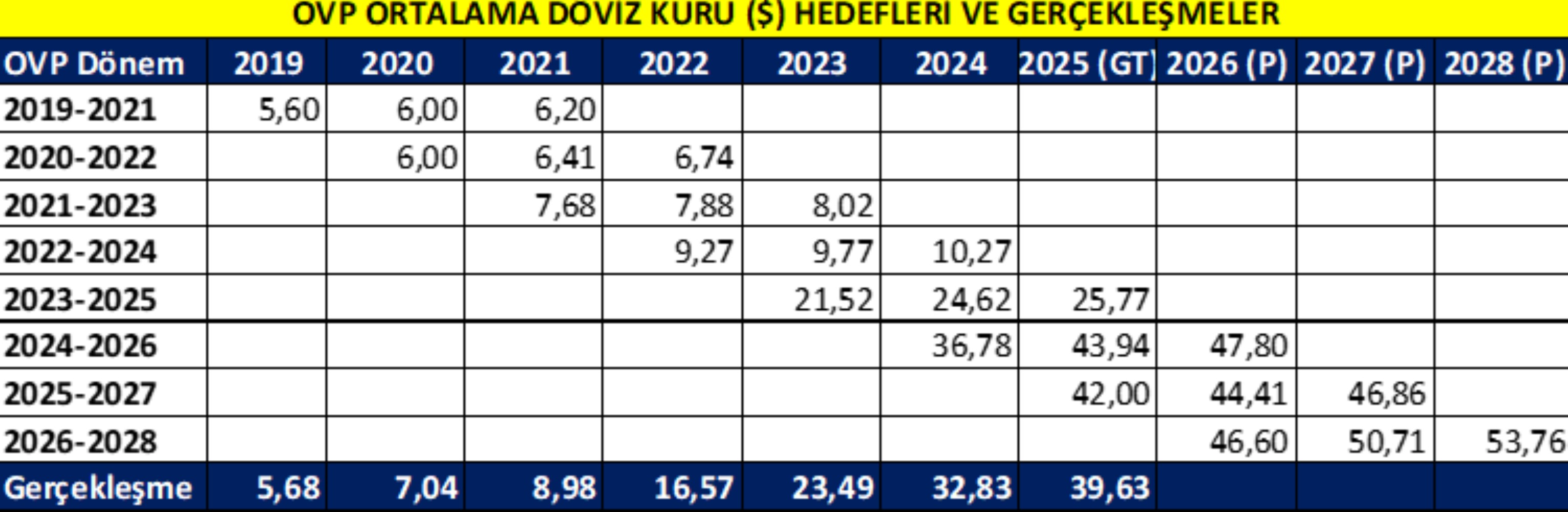

DÖVİZ KURU VE FİNANSAL İSTİKRAR: Kur Dalgalanması OVP’nin En Zayıf Halkası”

OVP doğrudan bir dolar kuru hedefi açıklamıyor; ancak milli gelir ve kişi başı gelir hedefleri, TL’nin görece istikrarlı seyredeceğini varsayıyor. “Temel Ekonomik Büyüklükler” tablolarında TL cinsinden GSYH’nın dolar cinsinden GSYH’ya bölünmesiyle örtük kur tahminlerine ulaşmak mümkün.

Yukarıdaki tabloda 2019-2028 dönemine ait OVP’nin örtük döviz kuru ($) hedefleri, gerçekleşme tahminleri (GT), program öngörüleri (P) ve fiili gerçekleşmeler yer alıyor. Tablo, hedeflerle gerçekleşmeler arasındaki makası net biçimde göstererek, OVP’nin en büyük sınavının kâğıt üzerindeki planlardan çok uygulamada verildiğini hatırlatıyor.

2025 itibarıyla öne çıkan gelişmeler, kur tarafında önemli sinyaller veriyor:

• Kur Korumalı Mevduat (KKM) Stoku: Bir önceki yıla göre 1,2 trilyon TL azalarak 397 milyar TL’ye düştü ve toplam mevduatlar içindeki payı %1,7’ye geriledi.

• TL Mevduat Payı: Toplam mevduatlar içindeki TL payı %60,7’ye yükselerek TL’ye güvenin kısmen toparlandığını gösterdi.

• Rezervler: Merkez Bankası rezervleri 178 milyar dolarla tarihi zirveye ulaştı.

Bu olumlu tabloya rağmen Türkiye hâlâ dış finansmana bağımlı. Küresel faiz indirimlerinin sermaye akımlarında yaratabileceği dalgalanma, TL üzerinde baskı oluşturabilir. Bu nedenle kur istikrarı, programın başarısında en kritik kırılganlık noktası olmaya devam ediyor.

Uluslararası karşılaştırmada ise Türkiye’nin rezerv/GSYH oranı %11 ile Çin (%25), Hindistan (%18) ve Rusya’nın (%30) oldukça gerisinde. Bu durum, dış şoklara karşı tampon kapasitesinin sınırlı olduğunu ortaya koyuyor. Bir başka deyişle, kurda yaşanacak sert bir dalga tüm programı rayından çıkarabilir; OVP’nin başarısı bu fırtınalı denizde gemiyi dengede tutabilmeye bağlı.

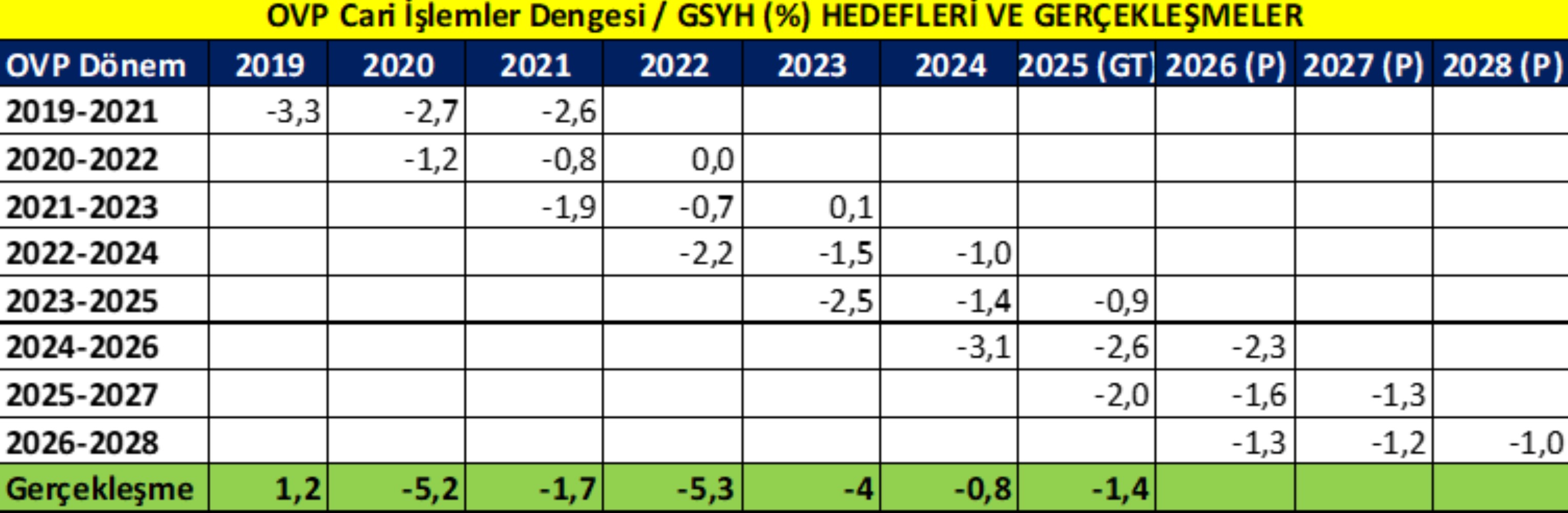

CARİ AÇIK VE DIŞ TİCARET: Dengeli Görünüm, Kırılgan Gerçeklik

Aşağıdaki tabloda da özetlendiği üzere; OVP’ye göre 2025’te milli gelire oranla %1,4 olan cari açığın, 2026’da %1,3’e, 2027’de %1,2’ye ve 2028’de %1’e gerilemesi hedefleniyor. Bu oran, Türkiye’nin uzun dönem ortalaması olan yaklaşık %4’ün oldukça altında ve görece dengeli bir tabloya işaret ediyor.

Programın temel amacı, ihracatın ürün ve pazar çeşitliliğini artırarak dış açığı kalıcı biçimde azaltmak. Ancak burada yapısal sorunlar öne çıkıyor:

• İhracatın Yapısı: Yüksek teknoloji ürünlerin toplam ihracattaki payı hâlâ %5 civarında, bu da katma değeri sınırlı tutuyor.

• İthalata Bağımlılık: Sanayide kullanılan ara malı ve enerjinin büyük kısmı ithal. Bu bağımlılık devam ettikçe, küresel enerji fiyatlarındaki her artış cari açığı yeniden büyütebilir.

• Avrupa’ya Bağımlılık: İhracatın %40’tan fazlası AB’ye yapılıyor. Avrupa ekonomisindeki yavaşlama, Türkiye’nin ihracat gelirlerini doğrudan etkileyebilir.

Küresel karşılaştırmada ABD sürekli %4 civarında cari açık verirken, Almanya %6 fazla, Çin ise %2 cari fazla ile öne çıkıyor. Türkiye’nin %1’lik hedefi olumlu görünse de, yapısal bağımlılıkların sürmesi bu dengenin ne kadar kırılgan olduğunu gösteriyor. Bu kırılganlık giderilmezse, cari açık hedefleri bir anda tersine dönebilir ve ekonomik dengeleri sarsabilir.

MALİYE POLİTİKASI VE BÜTÇE: Mali Disiplin ve Riskler

2024’te depremin etkisiyle %4,7’ye çıkan (1,7 puanı deprem harcamaları) bütçe açığının, 2025’te %3,6’ya, 2026’da %3,5’e, 2027’de %3,1’e ve 2028’de %2,8’e gerilemesi öngörülüyor. Bu hedef; kamu harcamalarında tasarruf, vergi tabanının genişletilmesi ve kayıt dışılıkla mücadelenin güçlendirilmesine dayanıyor.

Ancak seçim dönemlerinde artan kamu harcamaları ve popülist sosyal transferler, bütçe disiplinini tehdit eden en önemli risk. Kısa vadede siyasi kazanım sağlayan bu uygulamalar, uzun vadede mali istikrarı ve sürdürülebilir büyümeyi zayıflatabilir. Ayrıca yerel yönetimlerin borç yükü ile kamu-özel işbirliği projelerinden doğan yükümlülükler, bütçe görünümünü daha kırılgan hale getirebilir.

Küresel ölçekte bakıldığında, AB ülkelerinde bütçe açığı ortalama %3,5, ABD’de ise %6,4 seviyesinde. Türkiye’nin 2028 hedefi olan %2,8, Maastricht Kriterleri ile uyumlu ve gelişmiş ülkelerin çoğundan daha disiplinli bir mali duruma işaret ediyor. Maastricht’e göre kamu borcunun GSYH’ye oranı %60’ı, bütçe açığı ise %3’ü aşmamalı. Türkiye’nin bu hedefi, mali disiplinin sürdürülebileceğini gösterse de, bunun için siyasi kararlılığın kesintisiz devam etmesi şart. Sonuç olarak, bütçe disiplini korunamazsa OVP’nin tüm dengeleri bir anda bozulabilir ve program raydan çıkabilir.

YAPISAL DÖNÜŞÜMLERİN ÖNEMİ: Sürdürülebilir Kalkınmanın Anahtarı

Türkiye’nin 2026-2028 hedeflerine ulaşabilmesi, sadece kısa vadeli ekonomik politikalarla değil, köklü yapısal dönüşümlerle mümkün. Bu dönüşümler dört kritik alanda yoğunlaşıyor:

• Tarımda Modernizasyon: Türkiye’nin önemli bir sektörü olmasına rağmen tarımda verimlilik hâlâ düşük. Teknoloji kullanımı, sürdürülebilir üretim yöntemleri ve dijitalleşme sayesinde verimlilik artacak, dışa bağımlılık azalacak ve gıda güvenliği güçlenecek.

• Enerji Bağımsızlığı: Enerji ihtiyacının büyük kısmı ithal kaynaklara dayanıyor. Yenilenebilir enerji yatırımları ve yerli üretim kapasitesinin artırılması, hem ekonomik istikrarı hem de çevresel sürdürülebilirliği destekleyecek.

• Sanayide Teknoloji Sıçraması: Yüksek teknoloji üretiminin payı artmadıkça Türkiye’nin küresel rekabet gücü sınırlı kalıyor. Dijital dönüşüm, yapay zekâ ve otomasyon teknolojileriyle sanayi daha verimli, daha katma değerli hale getirilmeli.

• Eğitim-İstihdam Uyumu: Eğitim sistemi, iş gücü piyasasının ihtiyaçlarına göre yeniden şekillendirilmeli. Mesleki eğitim ve dijital beceriler güçlendirilerek genç nüfusun istihdama katılımı artırılmalı.

Bu alanlarda atılacak kararlı adımlar, yalnızca ekonomik göstergeleri değil, toplumsal refahı da kalıcı biçimde iyileştirecek.

OVP’NİN İYİMSER HEDEFLERİ VE ZORLUKLAR

OVP, Türkiye’ye iddialı bir ekonomik vizyon sunuyor; ancak bu hedeflere ulaşmak ciddi yapısal dönüşümler gerektiriyor. Makroekonomik göstergeler etkileyici olsa da, doğru politikalar ve güçlü kurumsal altyapı sağlanmazsa bu rakamlar sadece iyimser bir temenni olarak kalabilir.

• Ekonomik ve Kurumsal Reformlar: Önümüzdeki üç yılda yalnızca ekonomi politikalarının değil, kurumsal kapasitenin de güçlendirilmesi gerekiyor. Hukuk devleti ilkesinin sağlamlaştırılması, yatırım güvenliğinin artırılması, yargı bağımsızlığı ve şeffaflığın güçlendirilmesi uzun vadeli büyüme için kritik.

• Enflasyon ve İşsizlik: Enflasyon hâlâ gelişmiş ülkelerin ortalamasının üzerinde. İşsizlik oranı tek hanelere yaklaşsa da OECD ortalamalarının gerisinde. Bu durum, istihdamı artırıcı politikalar ve iş gücü piyasasında kalıcı reformların gerekliliğini ortaya koyuyor.

• Gelir Dağılımı ve Refah Farkı: Kişi başı gelir artsa da gelir dağılımı hâlâ bozuk. Sürdürülebilir kalkınma için sosyal yardımlar, eğitim ve sağlık hizmetlerine erişim gibi alanlarda daha kapsayıcı politikaların hayata geçirilmesi şart.

Türkiye bu zorlukların üstesinden gelirse OVP, sadece bir hedefler tablosu değil, ülkenin ekonomik geleceğini şekillendiren bir yol haritasına dönüşebilir.

SONUÇ: OVP RAFLARDA TOZLANACAK MI, EKONOMİYE YOL MU GÖSTERECEK?

Türkiye, 2026-2028 Orta Vadeli Program (OVP) ile tarihî bir dönemece girmiş durumda. Tek haneli enflasyon, kalıcı istihdam, dengeli cari açık ve mali disiplin hedefleri, ülkenin ekonomik rotasını yeniden şekillendirecek bir vizyon sunuyor. Ancak bu hedeflere ulaşmak; kur istikrarını sağlamak, yapısal reformları hayata geçirmek ve toplumsal refahı adil biçimde paylaşmakla mümkün. Doğru politikalar ve güçlü bir uygulama iradesi gösterilirse, OVP yalnızca bir plan değil, Türkiye’nin ekonomik hikâyesinde yeni bir sayfa olabilir.

Kağıt üzerindeki hedefler umut verici: enflasyon tek haneye inecek, büyüme istikrar kazanacak, cari açık azalacak. Fakat gerçek dünyada bu tabloyu hayata geçirmek, güçlü bir politika koordinasyonu, kararlı reform adımları ve toplumsal destek gerektiriyor. Hedefler ne kadar iddialıysa, uygulamadaki sınav da o kadar çetin olacak.

IMF ve OECD, reformların hızlanması ve para-maliye politikalarının uyumlu çalışması gerektiğinin altını çizerken, Dünya Bankası enerji ve tarımda verimlilik artışına dikkat çekiyor. Akademisyenler ise programın sosyal boyutunun eksikliğini vurguluyor; gelir dağılımında adalet sağlanmadan toplumsal güvenin tesis edilemeyeceğini belirtiyor.

Çözüm, günü kurtaran adımlar yerine uzun vadeli stratejilerde yatıyor. Para ve maliye politikaları arasında net bir uyum sağlanmalı; yapısal reformlar seçim takvimine göre değil, ülkenin gerçek ihtiyaçlarına göre planlanmalı. Enerji ve tarımda verimlilik artırılmalı, gelir dağılımını iyileştirecek sosyal politikalar devreye alınmalı. Bu dönüşümler yalnızca ekonomik göstergeleri değil, toplumsal refahı da kalıcı biçimde güçlendirecektir.

OVP, Türkiye’nin ekonomide yeniden sınav verdiği bir dönemin aynası. Bu program ya ülkeye güven veren bir yol haritasına dönüşecek ya da raflarda tozlanacak bir belge olarak tarihe karışacak. Artık pusula belli, ama rotayı belirleyecek olan kaptanın iradesi olacak.

Çok Okunanlar

NATO aile fotoğrafında gündem 'ayakkabı' oldu

Savunma yapması beklenen İmamoğlu salondan çıkarıldı!

NATO’da liderler zirvesinin akıbeti belirsiz

Erdoğan-Trump görüşmesine 'alışılmışın dışında' yorumu

Fatih Altaylı Trump'ın neden o otelde kaldığını açıkladı

İran'da sabah saatlerinde patlama sesleri

Nurullah Efe Ankut Maltepe Cezaevi'ne gönderildi

Uzun ve sağlıklı yaşam; Longavity

Erdoğan'ın başdanışmanından Vali Yardımcısı'na fırça

Filenin Sultanları’ndan Polonya karşısında net galibiyet