Türkiye ekonomisi 2024’te %3,3 oranında büyümüş; 44,6 trilyon TL (1,36 trilyon $) büyüklüğe ulaşırken kişi başına GSYH 503.076 TL (15.325 $) olarak gerçekleşmiştir. Ancak asıl belirleyici soru artık büyümenin kaç puan olduğu değil; bu büyümenin ülke içinde nerede yoğunlaştığı ve kimler için refaha dönüştüğüdür. TÜİK’in il bazlı GSYH verileri, üretim ve gelir artışının başta İstanbul olmak üzere sınırlı sayıdaki büyükşehirde toplandığını; buna karşılık pek çok ilin potansiyeline rağmen büyüme sürecinin dışında kaldığını gösteriyor. Bu tablo, büyümeyi tek başına bir başarı ölçütü olmaktan çıkarıp; büyümenin sektörel kompozisyonunu, mekânsal dağılımını ve yerel ekonomiler üzerindeki dönüştürücü etkisini tartışmanın merkezine yerleştiriyor.

Ekonomik büyüme çoğu zaman “toplam” üzerinden okunur. Oysa hangi sektörlerin büyüdüğü, hangi şehirlerin üretimi sürüklediği ve büyümenin coğrafyaya nasıl yayıldığı; büyüklük kadar kritik bir göstergedir. İl bazlı GSYH verileri bu nedenle yalnızca üretimin hacmini değil, kalkınmanın ve ekonomik fırsatların ülke coğrafyasına nasıl dağıldığını da görünür kılar. Türkiye’de uzun süredir tartışılan bölgesel eşitsizlikler; sanayi ve hizmetlerin belirli merkezlerde birikmesiyle daha da belirginleşmekte, büyükşehir–çevre ayrımı üretim, gelir ve istihdam göstergelerinde derinleşmektedir.

TÜİK’in 2025 Aralık ayında yayımladığı 2024 il bazlı GSYH verileri, bu ayrışmayı somut rakamlarla ortaya koyarken, kalkınma politikalarının etkinliği ve sürdürülebilirliği açısından da güçlü bir okuma imkânı sunuyor. Çünkü büyümenin coğrafi olarak daralması, bazı illerde hızlanma yaratırken; diğerlerinde kalıcı bir geride kalma riskini büyütüyor. İl bazlı veriler bu yönüyle sadece bugünün haritasını değil, Türkiye’nin gelecekte karşılaşabileceği yapısal riskleri ve değerlendirilmesi gereken fırsatları da işaret ediyor

2024 YILINDA İL BAZINDA GSYH, KİŞİ BAŞINA GELİR VE BÜYÜME PERFORMANSI ÖZETİ

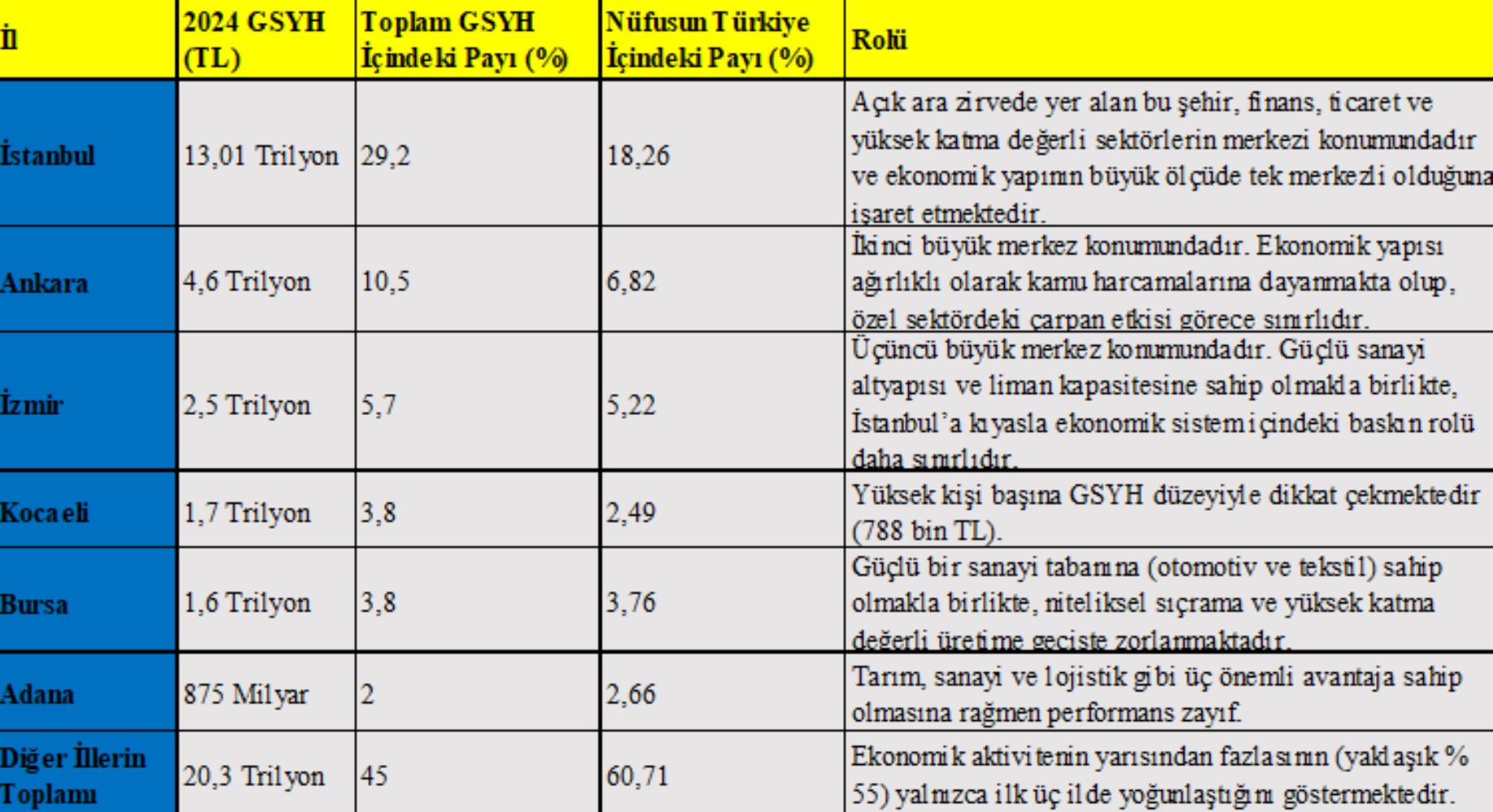

İl düzeyinde cari fiyatlarla yapılan GSYH hesaplamalarına göre, 2024 yılında İstanbul 13 trilyon 10 milyar 693 milyon TL ile en yüksek GSYH’ye ulaşmış ve toplam GSYH’den %29,2 pay almıştır. İstanbul’u 4 trilyon 672 milyar 844 milyon TL ve %10,5 pay ile Ankara; 2 trilyon 562 milyar 758 milyon TL ve %5,7 pay ile İzmir izlemiştir. Sıralamanın son üç sırasında ise 41 milyar 875 milyon TL ile Gümüşhane, 35 milyar 502 milyon TL ile Ardahan ve 28 milyar 137 milyon TL ile Bayburt yer almıştır. En yüksek paya sahip ilk beş ilin toplam GSYH’nin %53,0’ını üretmesi, ekonomik yoğunlaşmanın sürdüğünü açık biçimde göstermektedir.

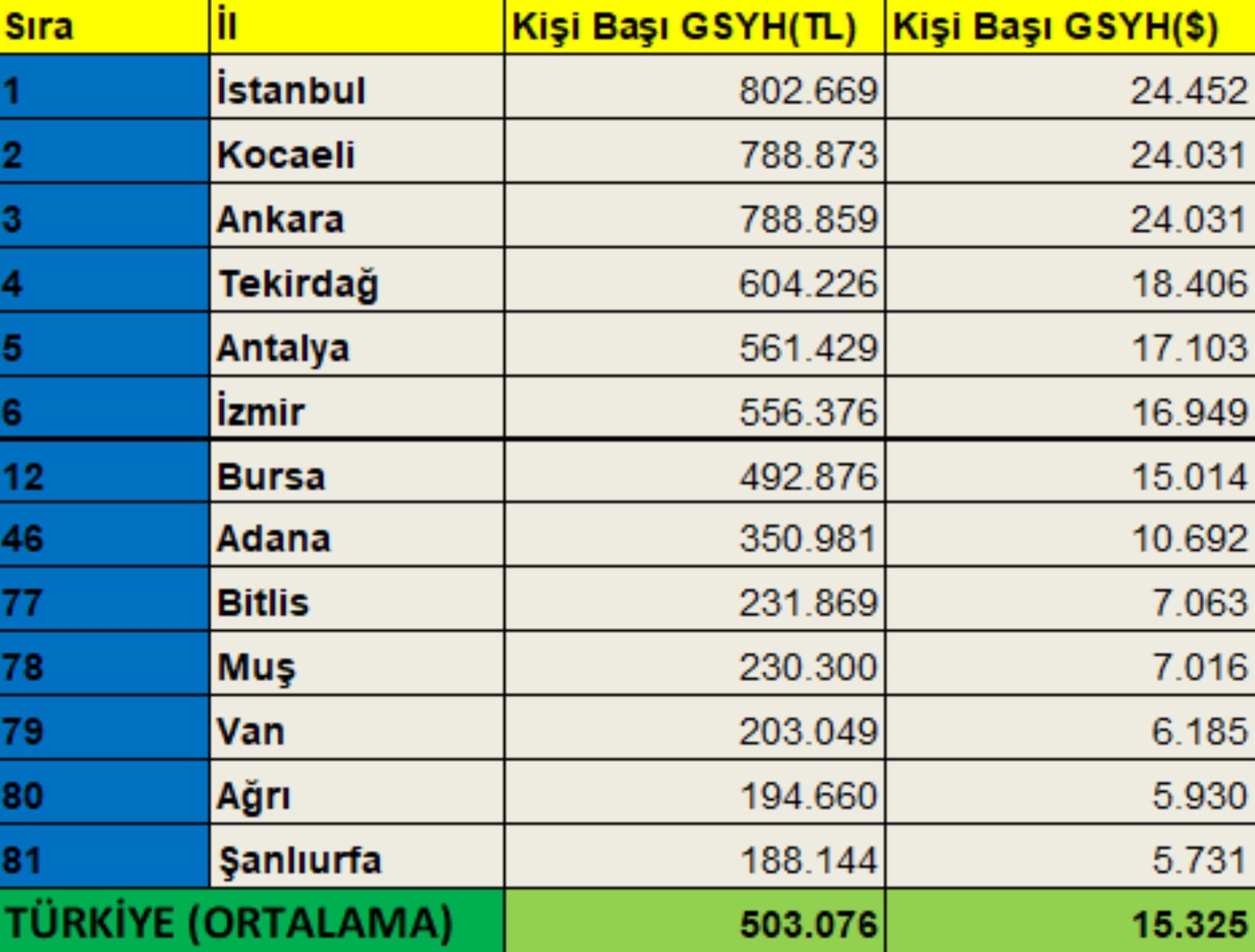

Kişi başına GSYH açısından bakıldığında İstanbul 802 bin 669 TL (24.452 $) ile ilk sıradadır. İstanbul’u 788 bin 873 TL ile Kocaeli ve 788 bin 859 TL ile Ankara takip etmektedir. Kişi başına GSYH’nin en düşük olduğu iller ise 188 bin 144 TL ile Şanlıurfa, 194 bin 660 TL ile Ağrı ve 203 bin 49 TL ile Van olmuştur. Türkiye ortalaması 503.076 TL (15.325 $) iken Bursa 492.876 TL (15.014 $) ile 12. sırada yer almış ve ortalamanın sınırlı ölçüde altında kalmıştır. Adana ise 350.981 TL (10.692 $) ile 46. sırada yer alarak kişi başına gelir düzeyi bakımından ülke ortalamasının belirgin biçimde gerisinde kalmıştır. 2024 yılında yalnızca 11 ilde kişi başına GSYH’nin Türkiye ortalamasının üzerinde gerçekleşmesi, refahın ülke genelinde dengeli dağılmadığını ortaya koymaktadır.

Zincirlenmiş hacim endeksine göre yıllık GSYH, 2024’te bir önceki yıla kıyasla %3,3 artmış; 46 il Türkiye ortalamasının üzerinde büyüme kaydetmiştir. En yüksek büyüme oranları %31,4 ile Adıyaman, %17,1 ile Bayburt ve %17,0 ile Malatya’da gerçekleşirken; Erzincan (%-7,9), Kırşehir (%-5,7) ve Bilecik (%-2,4) en yüksek daralma yaşayan iller olmuştur.

Toplam büyümeye katkı tarafında ise Türkiye GSYH’sinin %3,3 artışına en fazla katkı veren il %0,62 ile İstanbul’dur. İstanbul’u %0,44 ile Ankara, %0,16 ile Hatay, %0,14 ile Gaziantep ve Mersin izlemiştir. Bursa’nın 2024 yılında büyümeye yalnızca %0,0098 katkı sağlaması ve 48. sırada yer alması dikkat çekicidir. Erzincan (%-0,017), Kırşehir (%-0,012) ve Adana (%-0,011) ise yıllık büyümeye negatif katkı veren illerin başında gelmiştir.

GSYH’NİN MERKEZİLEŞMESİ: İstanbul’un Ekonomik Ağırlığı Ne Anlama Geliyor?

2024 verileri İstanbul’un, 13,01 trilyon TL’lik üretim hacmiyle Türkiye ekonomisinin yaklaşık üçte birini tek başına oluşturduğunu ortaya koyuyor. Toplam GSYH içindeki %29,2’lik pay, İstanbul’un diğer illerle arasındaki farkı belirginleştirirken; bu büyüklük aynı zamanda ekonomik faaliyetlerin hangi sektörlerde yoğunlaştığını da net biçimde gösteriyor.

İstanbul; finans, ticaret, lojistik ile bilgi ve iletişim gibi yüksek katma değerli alanların merkezidir. Kişi başına GSYH’nin 802 bin 669 TL (24.452 $) ile Türkiye ortalamasının (503.076 TL / 15.325 $) oldukça üzerinde olması, bu yapının refaha da yansıdığını göstermektedir. Ancak İstanbul’un ağırlığı yalnızca bir “başarı” hikâyesi değildir; aynı zamanda İstanbul dışındaki bölgelerde benzer ivmenin yakalanamaması nedeniyle bölgesel eşitsizlikleri büyüten bir merkezileşmeyi de işaret eder.

Sektörel kırılım daha çarpıcı bir tablo sunmaktadır: 2024’te İstanbul, tarım, ormancılık ve balıkçılık ile diğer hizmet faaliyetleri hariç tüm sektörlerde en yüksek paya sahip il olmuştur. Bilgi ve iletişim faaliyetlerinde toplamın %64’ü, finans ve sigorta faaliyetlerinde %59,3’ü İstanbul’da üretilmiştir. Mesleki, idari ve destek hizmet faaliyetlerinde %39; ticaret, ulaştırma, konaklama ve yiyecek hizmetlerinde %39,8; inşaatta ise %27,8 payla İstanbul yine ilk sıradadır.

İstanbul’un kendi GSYH bileşimine bakıldığında en büyük payın %33,9 ile ticaret–ulaştırma–konaklama–yiyecek hizmetleri grubunda olduğu görülür. Sanayi %15,1 ile ikinci, mesleki–idari–destek hizmetler %7,2 ile üçüncü sıradadır. Bu kompozisyon, İstanbul ekonomisinin ağırlıklı olarak hizmetler üzerinden şekillendiğini teyit etmektedir. Öte yandan İstanbul, büyümeye katkı açısından da lokomotif konumdadır: 2024’te Türkiye GSYH’sinin %3,3 artışına İstanbul’un katkısı %0,62 olmuştur. Bu, İstanbul’un yalnızca “büyük” değil, aynı zamanda büyüme dinamiğini de belirleyen bir merkez olduğunu göstermektedir.

ANKARA VE İZMİR: Yüksek Pay, Sınırlı Çarpan Etkisi

İstanbul’un ardından Ankara ve İzmir, Türkiye’nin ikinci ve üçüncü büyük üretim merkezleri olarak öne çıkmaktadır. Ankara 2024’te 4,6 trilyon TL’lik üretim hacmiyle toplam GSYH’nin %10,5’ini oluşturmuş; kişi başına GSYH’de 788 bin 859 TL (24.031 $) ile ortalamanın üzerine çıkmıştır. Buna karşın Ankara’nın ekonomik omurgası, diğer metropollere kıyasla daha fazla kamu harcamaları ve kamu yatırımları etrafında şekillenmektedir. Bu yapı üretim düzeyini desteklerken, özel sektör dinamizminin büyümeyi daha güçlü bir çarpanla yaymasına her zaman aynı ölçüde alan açmayabilmektedir.

Faaliyet dağılımı bu durumu destekler niteliktedir: 2024’te “diğer hizmet faaliyetleri” alanında Ankara %44,9 pay ile ilk sırada yer almıştır. Bu tablo, kentin ekonomik profilinde kamu odaklı hizmetlerin belirleyici rolünü açıkça gösterir. Buna rağmen Ankara büyümeye katkıda güçlü bir performans sergilemiş; 2024’te ülke büyümesine %0,44 ile İstanbul’un ardından en fazla katkı veren ikinci il olmuştur.

İzmir ise 2,5 trilyon TL’lik üretim hacmiyle toplam GSYH’den %5,7 pay almış; kişi başına GSYH’de 556 bin 376 TL (16.949 $) seviyesine ulaşmıştır. Güçlü sanayi altyapısı, yüksek liman kapasitesi ve geniş ticari bağlantılarıyla dikkat çeken İzmir, buna rağmen diğer büyükşehirlerin yoğun ekonomik baskısı altında görece sınırlı bir üretim ağırlığıyla faaliyet gösteriyor.

Her iki şehir de toplam üretimde önemli paylara sahip olsa da İstanbul’un belirgin şekilde baskın konumu, Türkiye ekonomisinde tek merkezli büyüme dinamiklerinin güçlenmesine yol açıyor.

TÜRKİYE’NİN EN BÜYÜK 10 EKONOMİSİ: Üretimin Yoğunlaştığı Hat

TÜİK verilerine göre ilk üç büyükşehirden sonra üretim hacmi açısından öne çıkan iller aşağıdaki tabloda sıralanmaktadır:

Tablo: Türkiye Ekonomisinin Üretim Dağılımı ve Merkeziyetçiliği (En Büyük 5 İl)

Kocaeli 1,7 trilyon TL ile %3,8 pay (kişi başına 788 bin 873 TL / 24.031 $). Bursa 1,6 trilyon TL ile %3,8 pay (kişi başına 492 bin 876 TL / 15.014 $). Antalya 1,5 trilyon TL ile %3,4 pay (kişi başına 561 bin 429 TL / 17.103 $). Mersin 955 milyar TL ile %2,1 pay (kişi başına 444 bin 761 TL / 13.549 $). Konya 951 milyar TL ile %2,1 pay (kişi başına 388 bin 841 TL / 11.845 $) ile bu grubu izlemektedir. Adana 875 milyar TL ile %2 pay (kişi başına 350 bin 981 TL / 10.692 $) ve Gaziantep 830 milyar TL ile %1,9 pay (kişi başına 318 bin 204 TL / 9.693 $) düzeyindedir.

Özellikle Ankara ve Kocaeli’nin nüfus ağırlığına göre GSMH payının göreli yüksekliği dikkat çekicidir.

Yukarıdaki tablo, GSYH'nin coğrafi olarak nasıl kutuplaştığını ve İstanbul'un baskın rolünü ve Marmara–Akdeniz–İç Anadolu hattında belirgin bir üretim kuşağı oluştuğunu göstermektedir. Ulaştırma altyapısı, üretim kümelenmeleri ve sanayi-ticaret yoğunluğu bu hattın temel avantajıdır. Ancak üretimin bu eksende toplanması, yalnızca verimlilik ve ölçek etkisi yaratmakla kalmamakta; eğitim, istihdam ve fırsatlara erişim açısından da merkez–çevre ayrışmasını güçlendirmektedir. Dolayısıyla bu hat, büyümeyi taşıyan bir omurga olduğu kadar, büyümenin ülke geneline yayılmasını sınırlayan bir mekânsal yapıyı da temsil etmektedir.

LİSTENİN ALTI: Ekonomik Kırılganlığın Coğrafyası

GSYH sıralamasında alt bölümde yer alan iller, üretim kapasitesinin darlığını ve ekonomik kırılganlığı daha görünür kılmaktadır.

Bingöl 79 milyar TL ile %0,2 pay (kişi başına 276 bin 713 TL / 8.429 $); Sinop 73 milyar TL ile %0,2 pay (kişi başına 321 bin 023 TL / 9.779 $); Artvin 66 milyar TL ile %0,1 pay (kişi başına 390 bin 108 TL / 11.884 $); Bartın 66 milyar TL ile %0,1 pay (kişi başına 318 bin 484 TL / 9.702 $); Kilis 57 milyar TL ile %0,1 pay (kişi başına 253 bin 567 TL / 7.724 $); Iğdır 55 milyar TL ile %0,1 pay (kişi başına 264 bin 690 TL / 8.063 $) düzeyindedir.

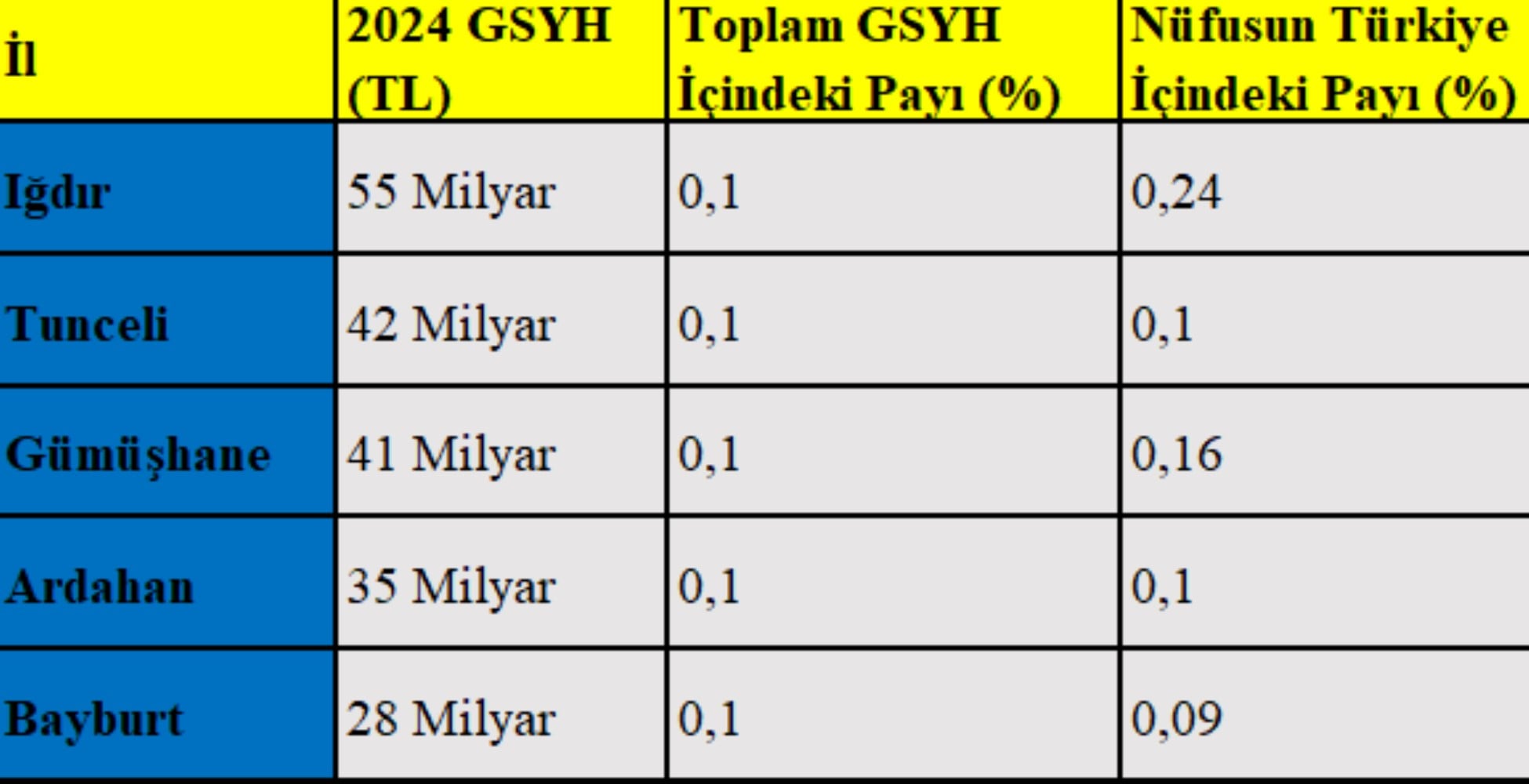

Tunceli 42 milyar TL ile %0,1 pay (kişi başına 478 bin 675 TL / 14.582 $) ile dikkat çekerken; Gümüşhane 41 milyar TL, Ardahan 35 milyar TL, Bayburt 28 milyar TL ile listenin en altındadır.

Tablo: En Düşük GSYH'ye Sahip 5 İl

Gümüşhane, Ardahan ve Bayburt örneği özellikle çarpıcıdır: Bu illerin toplam üretimi, İstanbul’un tek bir ilçesinin üretim hacmiyle kıyaslandığında dahi oldukça geride kalmaktadır. Bu fark, Doğu ve Kuzeydoğu coğrafyasında sanayileşme, üretim ve istihdam kapasitesinin sınırlı kaldığını; bunun da gelir seviyelerini baskıladığını, iç göç baskısını artırdığını ve yerel ekonomik sürdürülebilirliği zayıflattığını göstermektedir. Sonuçta ortaya çıkan eşitsizlik yalnızca ekonomik değil, aynı zamanda sosyal ve demografik bir risk alanı üretmektedir.

KİŞİ BAŞINA GSYH: Refah Uçurumu Derinleşiyor

Kişi başına GSYH, üretim büyüklüğünden farklı olarak refahın dağılımını yakalamak açısından kritik bir göstergedir. 2024 verileri, İstanbul’un kişi başına 802 bin 669 TL (24.452$) ile ilk sırada yer aldığını; Kocaeli ve Ankara’nın yaklaşık 788 bin TL seviyelerinde onu izlediğini göstermektedir. Bu yüksek değerler, üretim hacminden çok verimlilik, sektörel yapı ve ekonomik çeşitlilik ile ilişkilidir.

Buna karşılık Van, Ağrı ve Şanlıurfa gibi illerde kişi başına GSYH’nin 200 bin TL (6.000 $ civarı) bandında kalması, refah farkının boyutunu çarpıcı biçimde ortaya koymaktadır. İstanbul ile en düşük iller arasındaki farkın bu ölçüde açılması, yalnızca gelir değil; eğitimden istihdama, yaşam standartlarından fırsatlara kadar uzanan geniş bir eşitsizlik alanı üretmektedir.

Tablo: Kişi Başı GSYH Zirvesi ve Dibi : Türkiye'nin En Zengin ve En Yoksul İlleri

ADANA VE BURSA ÖZELİNDE OKUMA: Aynı Lig, Farklı Hikâyeler

Adana ve Bursa, ölçek olarak benzer iki büyükşehir görünümünde olsa da TÜİK’in 2024 GSYH verileri, bu iki ilin çok farklı ekonomik patikalarda ilerlediğini göstermektedir.

• Bursa Ekonomisi: Sanayi Gücü, Öne Çıkamayan Sıçrama

Bursa, Türkiye ekonomisinin en büyük üretim merkezlerinden biri olarak açıkça öne çıkmaktadır. Otomotiv, makine ve tekstil başta olmak üzere sanayi üretiminde güçlü bir altyapıya sahip olan Bursa, 1,6 trilyon TL’lik üretim hacmiyle toplam GSYH’nin % 3,8’ini oluşturmakta (nüfus ağırlığı olan %3,7’ye yakın) ve bu büyüklükle Türkiye genelinde 5. sırada yer almaktadır. Kentte kişi başına GSYH 492 bin 876 TL (15. 014 $) düzeyinde olup, bu değerle Türkiye genelinde 12. sırada yer almaktadır. GSYH hacmi açısından TÜİK verilerinde büyük iller arasında yer alan Bursa, kişi başına GSYH bakımından da üst sıralarda konumlanmakta; bu göstergenin 503 bin 076 TL (15.325$) olan Türkiye ortalamasına yakın ve birçok büyük ili geride bırakması, Bursa’nın üretim verimliliğini ve sanayi yapısının etkinliğini ortaya koymaktadır.

Buna karşın Bursa’nın zincirlenmiş hacim endeksine göre büyümeye katkısının %0,0098 ile 48. sırada kalması, potansiyel–performans farkını görünür kılmaktadır.

Ancak Bursa’nın üretim ve refah profili, İstanbul ile doğrudan rekabet etme kapasitesinden uzakta. Sanayi altyapısı ve üretim çeşitliliği güçlü olsa da, kent ekonomik büyümeden aldığı payı artıracak yeni stratejilere ihtiyaç duyuyor. Bu stratejiler, teknoloji yatırımlarını artırmak, KOBİ’leri desteklemek ve ihracat odaklı üretimi güçlendirmek üzerine kurulu olmalı.

• Adana: Potansiyel Var, Performans Zayıf

Adana cephesinde ise tablo daha sorunlu bir görünüm sergiliyor. 2024 yılında 875 milyar TL’lik üretim hacmiyle toplam GSYH’den % 2 (nüfus ağırlığı olan %2,66’nın çok altında) pay alan Adana, Türkiye genelinde 9. sırada yer almıştır. Buna karşın kişi başına düşen GSYH 350 bin 981 TL (10.692 $) ile 46. sırada bulunuyor. Bu göstergeler, Adana’nın toplam üretim büyüklüğü açısından öne çıkmasına rağmen refah düzeyi ve verimlilik bakımından ilk büyükşehirler liginde güçlü ve kalıcı bir konum elde edemediğini ortaya koyuyor. Kişi başına GSYH açısından Adana, Marmara ve Ege illerinin belirgin biçimde gerisinde kalıyor.

Tarım, sanayi ve lojistik gibi üç önemli avantaja sahip olmasına rağmen Adana’da bu alanlar arasında yüksek katma değer üreten bir entegrasyon henüz sağlanabilmiş değil. Tarımda işleme, markalaşma ve ihracata dönük katma değer sınırlı kalırken; sanayide teknoloji yoğun yatırımlar yetersiz, lojistik avantaj ise sanayi üretimine yeterince bağlanamıyor. Bu durum, Adana’yı potansiyeli yüksek ancak performansı görece düşük şehirler kategorisinde tutuyor.

Öte yandan Adana, 2024 yılında yıllık GSYH büyümesine negatif katkı veren iller arasında yer aldı. Zincirlenmiş hacim endeksine göre 2024 yılında büyümeye % 0,011 oranı ile Erzincan ve Kırşehir’in ardından negatif yönde en fazla katkı sunan 3. il olması, kentin ekonomik yapısındaki kırılganlıkları daha da görünür kılıyor. Bu tablo, Adana’nın ekonomik dinamiklerini güçlendirecek yapısal dönüşümlere olan ihtiyacını açık biçimde ortaya koyuyor. Tarımda katma değeri artırmaya yönelik adımlar, nitelikli sanayi yatırımlarının çekilmesi ve hizmet ekonomisinin çeşitlendirilmesi, Adana’nın üretim kapasitesini ve refah seviyesini yükseltecek kritik başlıklar olarak öne çıkıyor. Aksi halde, sahip olduğu potansiyele rağmen ülke üretim pastasından aldığı payın zayıf kalma riski devam edecek.

MERKEZ BÜYÜYOR, YEREL SIKIŞIYOR: İl Bazlı GSYH’nin Yerel Yönetimlere Mesajı

İl bazlı GSYH verileri, yalnızca ekonomik büyüklüğü değil, belediyelerin mali kapasitesinin sınırlarını da dolaylı biçimde görünür kılıyor. Çünkü Türkiye’de yerel yönetimlerin gelir yapısı büyük ölçüde merkezi bütçeden aktarılan paylara dayanıyor. Yerel ekonominin zayıf olduğu illerde belediyeler öz gelirlerini artırmakta zorlanırken; GSYH’si yüksek şehirlerdeki ekonomik canlılık, dolaylı da olsa belediye bütçelerine daha geniş bir hareket alanı sağlıyor.

İstanbul, Ankara ve İzmir gibi üretim hacmi yüksek şehirlerde vergi tabanı daha geniş, ticari faaliyetler daha yoğun ve gayrimenkul piyasası daha hareketli. Bu yapı; emlak vergisi, harçlar ve çeşitli yerel gelir kalemleri üzerinden belediyelere daha güçlü bir mali zemin sunuyor. Buna karşılık Adana gibi üretim potansiyeli bulunsa da refah ve verimlilik göstergelerinde geride kalan şehirlerde belediyeler, artan sosyal ihtiyaçlara sınırlı kaynaklarla yanıt vermek zorunda kalıyor. Sonuçta aynı yasal yetkilere sahip belediyeler, çok farklı ekonomik gerçeklikler içinde hizmet üretirken, bu durum belediyeler arasında yapısal bir eşitsizliği derinleştiriyor. İl bazlı GSYH verileri, bu nedenle yerel yönetim reformunun yalnızca idari değil, ekonomik temelli ele alınması gerektiğini de açık biçimde hatırlatıyor.

Bu tablo aynı zamanda, yerel yönetimlerin yalnızca altyapı ve rutin hizmet üreten idari birimler olarak değil, ekonomik kalkınmanın aktif aktörleri olarak yeniden konumlanması gerektiğini gösteriyor. Bölgesel eşitsizliklerin derinleştiği bir yapıda belediyelerin pasif kalması sürdürülebilir değildir.

İlk adım, her belediyenin kendi kentinin ekonomik profilini doğru okumasıdır: hangi sektörler güçlü, hangileri kırılgan; hangi yatırım alanları çarpan etkisi yaratıyor? İmar, ulaşım, altyapı ve planlama kararlarının bu gerçeklikten kopuk biçimde alınması, kaynakların verimsiz kullanılmasına yol açar. Adana’da tarım ve lojistik ağırlığı varken sanayi alanlarının plansız genişlemesi ya da Bursa’da sanayi yoğunluğu güçlü olmasına rağmen teknoloji ve Ar-Ge altyapısının geride kalması, yerel ölçekte strateji eksikliğinin tipik sonuçlarıdır.

İkinci olarak, yatırım çekme kapasitesini güçlendirecek kurumsal mekanizmalar daha sağlam biçimde inşa edilmelidir. Yatırım ofisleri, üniversite–sanayi iş birlikleri ve kalkınma ajanslarıyla düzenli, hedefli ortaklıklar kurulmadan şehir ekonomisini dönüştürmek mümkün değildir.

Üçüncü başlık ise yerel gelirlerin güçlendirilmesidir: GSYH’si düşük illerde belediyeler artan sosyal harcamalar karşısında daha hızlı sıkışırken, yerel ekonomik canlılığı artıracak adımlar orta vadede belediye bütçelerine de nefes aldıracak bir çarpan etkisi yaratır.

Dördüncü olarak, insan sermayesinin kalkınma stratejisinin merkezine yerleştirilmesi gerekiyor. İl bazlı GSYH farklarının arkasında yalnızca sermaye birikimi değil, nitelikli iş gücünün mekânsal dağılımı da bulunuyor. Eğitimli nüfusun büyükşehirlerde yoğunlaşması diğer illerin üretim kapasitesini zayıflatırken, belediyelerin mesleki eğitim, yerel istihdam programları ve üniversite–sanayi entegrasyonu üzerinden bu döngüyü kırması artık bir tercih değil zorunluluktur.

Son olarak, yerel yönetimlerin merkezle ilişkisinin yeniden tanımlanması gerekiyor. İl bazlı veriler, merkezi kararların çoğu zaman yerel ekonomik gerçeklikleri yeterince dikkate almadığını gösteriyor. Belediyeler yalnızca merkezi kaynak bekleyen yapılar olmaktan çıkıp, kendi ekonomik vizyonunu ortaya koyan ve merkezi idareyle bu vizyon üzerinden müzakere edebilen aktörlere dönüşmelidir. Aksi halde yerel yönetimler, büyümenin sonuçlarını yönetirken büyümenin yönünü belirleyemeyen kurumlar olarak kalmaya devam edecektir.

Özetle il bazlı GSYH verileri yerel yönetimlere şunu söylüyor: Büyümenin dışında kalan şehirlerin kaderi değiştirilebilir. Bunun için belediyelerin ekonomik okuma yapabilen, strateji üreten ve yerel potansiyeli harekete geçiren bir anlayışla güçlenmesi gerekiyor. Adana’nın potansiyel kaybetmemesi, Bursa’nın sıçrama yapabilmesi ve Türkiye’nin büyüme coğrafyasını genişletebilmesi; büyük ölçüde bu yerel dönüşümün başarısına bağlı.

POLİTİKA PERSPEKTİFİ: İl Bazlı GSYH Ne Yapmamız Gerektiğini Söylüyor?

İl bazlı GSYH verileri, tek tip teşvik anlayışının artık işlevini büyük ölçüde yitirdiğini gösteriyor. Her ile aynı yatırım çağrısını ve aynı büyüme reçetesini sunmanın sonucu; İstanbul’un daha da büyümesi, orta ölçekli illerin yerinde sayması ve zayıf illerin daha da geride kalması olabiliyor. Bu nedenle yeni dönemde ihtiyaç duyulan yaklaşım, il bazlı ekonomik uzmanlaşmayı ve sektörel-bölgesel bazda selektif teşvik politikasını esas alan bir modeldir.

Bursa için öncelik; sanayide teknoloji dönüşümü, yeşil üretim ve ihracatta katma değer artışıdır. Adana için ise tarım–sanayi–lojistik üçgenini birbirine bağlayan, işleme sanayisini güçlendiren ve bölgesel ticaret merkezi olma hedefini destekleyen bir strateji öne çıkmaktadır.

Aynı zamanda yerel yönetimlerin bu süreçte yalnızca uygulayıcı değil, ekonomik aktör olarak konumlanması; yatırım çekme, yerel sanayiyle iş birliği kurma ve insan sermayesini geliştirme kapasitesinin güçlendirilmesi gerekmektedir. Aksi halde il bazlı GSYH farklarının kapanması zorlaşacaktır.

SONUÇ: Büyüme Var, Denge Yok — Türkiye’nin Ekonomik Haritası Alarm Veriyor

Türkiye ekonomisi 2024’te %3,3 oranında büyüyerek 1,36 trilyon dolarlık bir büyüklüğe ulaşmış, kişi başına GSYH ise 15.325 dolar olarak gerçekleşmiştir. Ancak TÜİK’in 2024 il bazlı GSYH verileri, bu büyümenin ülke geneline dengeli biçimde yayılmadığını açık biçimde ortaya koymaktadır. Üretimin neredeyse üçte birinin İstanbul’da toplanması, Ankara ve İzmir’in dahi bu ağırlığa yaklaşamaması; Türkiye’nin hâlâ tek merkezli bir ekonomik yapıdan çıkamadığını göstermektedir. Kısa vadede ölçek ve verimlilik avantajı sağlayan bu yapı, orta ve uzun vadede istihdamın daralması, nitelikli iş gücünün göçü ve yerel ekonomilerin zayıflaması gibi kırılganlıkları derinleştirmektedir.

Bu tablo, Adana gibi yüksek potansiyele sahip ancak üretim kapasitesini yeterince harekete geçiremeyen şehirlerde daha belirgin hâle gelmektedir. Potansiyel ile gerçekleşen performans arasındaki fark büyüdükçe, ekonomik geri kalmışlık geçici olmaktan çıkıp kalıcı bir nitelik kazanmaktadır. Bursa örneği ise başka bir yapısal sorunu görünür kılmaktadır: güçlü sanayi altyapısına sahip şehirlerin bile yüksek katma değerli üretime geçişte zorlanması. Bursa üretimde üst sıralarda yer alsa da teknoloji, inovasyon ve marka gücü üzerinden beklenen sıçramayı henüz gerçekleştirebilmiş değildir. Bu durum, Türkiye ekonomisinde yaygın olan “çok üretip yeterince değer yaratamama” sorununun yerel ölçekteki bir yansımasıdır.

TÜİK’in 2024 il bazlı GSYH verileri, Türkiye’ye şunu söylüyor: Büyüme rakamları olumlu olabilir, ancak büyümenin coğrafyası daraldıkça ekonomik ve sosyal riskler büyür. Adana’nın geride kalması, Bursa’nın sıçrayamaması ve İstanbul’un aşırı yoğunlaşması; aynı yapısal sorunun farklı yüzleridir. Önümüzdeki dönemin temel sorusu açıktır: Büyümeyi yalnızca artırmak mı, yoksa büyümeyi daha adil ve dengeli biçimde ülke geneline yaymak mı? İl bazlı veriler, ikinci seçeneğin artık ertelenemez olduğunu güçlü biçimde işaret etmektedir. Aksi hâlde İstanbul’un ekonomik ağırlığı daha da artarken, Adana gibi şehirler potansiyel kaybetmeye; düşük gelirli iller ise göç ve yoksulluk sarmalına daha fazla hapsolmaya devam edecektir.

Bu nedenle kalkınma politikalarının; il bazlı üretim kapasitesini esas alan, yerel uzmanlaşmayı teşvik eden, teknoloji ve insan sermayesini merkeze koyan, sektörel-bölgesel bazda selektif teşvik politikasını baz alan ve yerel yönetimleri sürecin aktif aktörleri hâline getiren bir anlayışla yeniden tasarlanması kaçınılmazdır. TÜİK’in 2024 il bazlı GSYH verileri, büyümenin birkaç büyükşehirde yoğunlaştığını; güçlü üretim merkezlerinin sıçrama yapamadığını ve yüksek potansiyele sahip şehirlerin kalıcı geride kalma riskiyle karşı karşıya olduğunu ortaya koymaktadır.

Bu veriler, yalnızca büyümenin fotoğrafını çekmekle kalmıyor; Türkiye’nin ekonomik geleceği için açık bir uyarı niteliği taşıyor. Büyümenin coğrafyası genişletilmediği sürece, Türkiye rakamlarda büyümeye devam etse bile pek çok şehir için kalkınma değil kalıcı bir geride kalma dönemi başlayacak; bu dengesizlik sürdükçe büyüme ülkeyi ileri taşımak yerine şehirler arasında derin ve onarılması giderek zorlaşan ekonomik ve sosyal fay hatları üretecektir.

Çok Okunanlar

NATO aile fotoğrafında gündem 'ayakkabı' oldu

Savunma yapması beklenen İmamoğlu salondan çıkarıldı!

NATO’da liderler zirvesinin akıbeti belirsiz

Erdoğan-Trump görüşmesine 'alışılmışın dışında' yorumu

Fatih Altaylı Trump'ın neden o otelde kaldığını açıkladı

İran'da sabah saatlerinde patlama sesleri

Nurullah Efe Ankut Maltepe Cezaevi'ne gönderildi

Uzun ve sağlıklı yaşam; Longavity

Erdoğan'dan NATO Zirvesi'nde liderlere hediye

Giray Altınok'tan dikkat çeken Deniz Göktaş hamlesi